Tendances mondiales en 2022

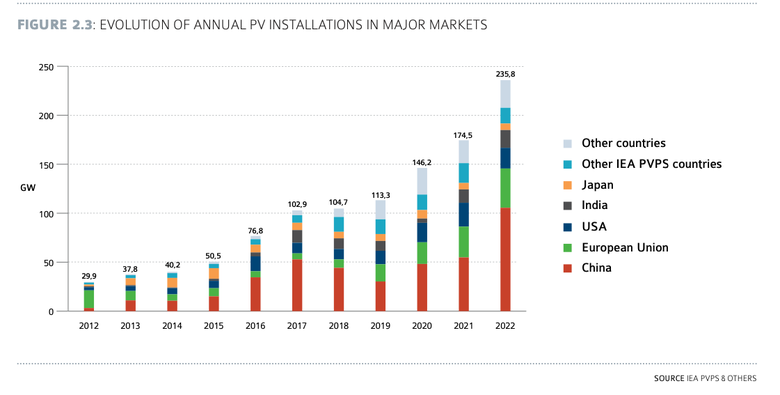

Les chiffres clés de l'année : un marché en croissance de 35 % en 2022 par rapport à 2021

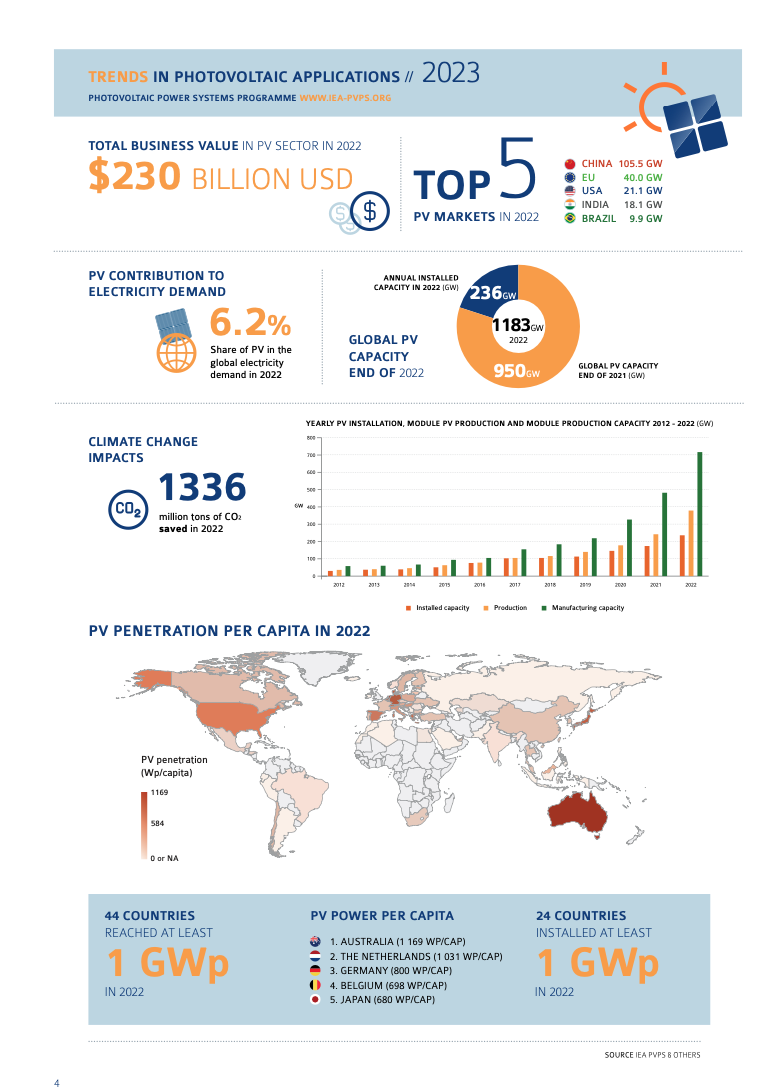

236 GW d'installations photovoltaïques ont été mis en service en 2022, le parc mondial atteint 1183 GW. La capacité de production de modules approche quant à elle les 700 GW/an, cette valeur est bien supérieure à la production de 2022 car les fabricants de modules anticipent une forte croissance de la demande dans les années à venir.

Alors que la demande européenne dépassait les 90 % du marché mondial du photovoltaïque en 2010, elle n'en représente plus que 14 % en 2022. La demande se concentre aujourd'hui en Asie, et dans une moindre mesure aux USA.

Les grandes installations au sol ("Grid-connected centralized") représentent 55 % du volume installé dans le monde en 2022. Les autres installations ("Grid-connected distributed") sont pour l'essentiel des systèmes en toiture.