Etapes clés

Le triptyque "sobriété, efficacité et énergies renouvelables"

La solarisation du patrimoine d’une collectivité doit faire partie d’une réflexion d’ensemble sur la stratégie énergie-climat du territoire, qui inclut des volets d’efficacité énergétique et de réduction des consommations. Le décret tertiaire fixe notamment des exigences de diminution de consommation des bâtiments tertiaires (y compris publics), pour lesquelles le photovoltaïque peut être pris en compte (voir l’onglet « Photovoltaïque et décret tertiaire » dans l’article sur les « Obligations de solarisation » ).

La planification climat-énergie

Cette vision se construit et se traduit au travers différents documents tels que les plans climat-air-énergie territoriaux (PCAET) ou les documents d’urbanisme (PLU(i)) (voir les articles associés dans la page «

leviers opérationnels locaux

»).

Dans le cadre de ces démarches, des outils pédagogiques pour répondre aux idées reçues sur les énergies renouvelables et le photovoltaïque sont mobilisables tant auprès des services de la collectivité que du grand public (voir l'outil

"Info ou Intox ?"

)

Urbanisme et énergie

Des obligations de solarisation sur les grands bâtiments et les parkings ont été mises en place, pour lesquelles les collectivités ont un rôle d’instruction des demandes d’autorisation d’urbanisme. L’organisation interne de la collectivité pourra donc être modifiée pour épauler les services ADS et s’assurer du respect des obligations de solarisation (voir les articles « Obligations de solarisation » ). Pour les projets au sol de taille importante, les collectivités sont également consultées dans le cadre du comité de projet puis en amont de l'enquête publique (voir paragraphes dédiés à l'article "Autorisation d'urbanisme" ).

Fiscalité des installations de production photovoltaïque

Outre les recettes fiscales habituelles (taxes foncières, contribution économique territoriale, etc.), les collectivités perçoivent un impôt spécifique aux installations photovoltaïques : l'IFER (imposition forfaitaire des entreprises de réseaux). Les montants et la répartition du produit de l'IFER entre collectivités sont détaillés à cet article.

Sur son patrimoine bâti

Propriétaire de nombreux bâtiments, une collectivité doit choisir parmi eux, les plus adaptés à l’installation des panneaux photovoltaïques en toiture. Les exigences principales sont consultables dans l’

article « Photovoltaïque sur bâtiment »

.

Sur son foncier

Les collectivités sont susceptibles de disposer de parcelles propices au photovoltaïque au sol (anciennes décharges, anciennes friches industrielles expropriées, etc.) ou au photovoltaïque sur ombrières (parkings publics). Pour faire un rapide tour du sujet, consultez les articles

« Photovoltaïque au sol »

et

« Photovoltaïque en ombrière de parking »

.

Étude de pré-faisabilité

Pour prioriser parmi les sites ou toitures qui semblent correspondre, la collectivité réalise des études de pré-faisabilité (voir l’onglet dédié dans l’

article « Connaître les coûts et évaluer la rentabilité »

) qui permettent de sélectionner les sites dont les caractéristiques techniques et économiques sont les plus favorables (ensoleillement, accès, état de la charpente, etc.). Une première étude peut être réalisée en interne, par une agence locale, une association ou un syndicat avant de faire appel à un bureau d’études si nécessaire (voir l’

article « Choisir ses partenaires »

).

Les conditions de raccordement pouvant engendrer des surcoûts, il est recommandé de s’en préoccuper dès l’amont du projet, consultez l’

article « Coût de raccordement au réseau »

.

Outre le site, un projet photovoltaïque nécessite de définir qui est le producteur (l’entité qui produit l’électricité) et quel est le mode de valorisation de l’électricité produite.

La stratégie photovoltaïque

La collectivité doit également définir sa place dans le projet : souhaite-t-elle être productrice ou bien confier son patrimoine à un tiers ? Souhaite-t-elle investir financièrement dans le projet ? Selon les réponses, elle s’entourera et contractualisera avec des acteurs différents.

Pour avoir des éléments permettant de construire une réponse adaptée à la collectivité, voir les onglets suivants du présent article.

Concernant le ou les sites, la collectivité devra choisir les emplacements qu’elle souhaite privilégier : souhaite-t-elle développer des projets de petites et moyennes puissances en toiture (le cas échéant en les groupant en grappes photovoltaïques par exemple) ou bien plutôt des projets de plus grande taille en ombrières ou au sol (en grappes ou indépendamment) ? L’

article « Grappes photovoltaïques et mutualisation »

détaille l’intérêt de faire un groupe de projets.

Les modes de valorisation de l’électricité

En lien vers les caractéristiques économiques du projet, il faudra enfin étudier s’il est plus pertinent d’autoconsommer totalement l’électricité produite, de la vendre ou bien d’en autoconsommer une partie et de vendre le surplus. L’avantage d’une solution par rapport à une autre va dépendre de plusieurs paramètres : la similitude du profil et du volume entre la consommation et la production ; la taille du projet ; le coût de l’électricité ; le montage choisi pour les projets etc. Pour plus d’informations, voir les articles

« Vente de la totalité ou du surplus »

ou

« Autoconsommation partielle ou totale »

.

L’autoconsommation peut être individuelle ou se faire dans le cadre d’une opération d’autoconsommation collective (regroupant un ou plusieurs producteurs et consommateurs), dont les principes sont expliqués dans les articles

« Autoconsommation individuelle »

et

« Autoconsommation collective »

.

Réaliser les démarches administratives

Si la collectivité porte elle-même le ou les projets, elle peut soit gérer elle-même les démarches administratives (voir l’

article « Comprendre les démarches administratives »

), soit les déléguer à un autre acteur : dans le cas de petits projets, cela peut être fait par l'installateur (voir l’

article « Choisir son installateur »

), pour des projets de plus grandes tailles par un bureau d’études (voir l’onglet "Bureau d'études" dans l'

article « Choisir ses partenaires »

).

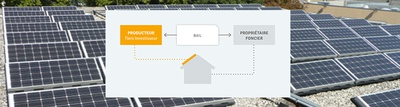

Mise à disposition du foncier

Si le choix de la collectivité se tourne vers une location de son patrimoine (foncier ou bâti), elle devra, dans la plupart des cas, respecter une procédure de publicité adaptée (voir l’onglet "Tiers investissement" de cette même page). L’investisseur tiers à qui elle louera son patrimoine peut être un collectif citoyen (voir l’

article « Collectifs citoyens »

), une SEM ou tout autre société privée (voir l’onglet « Développeur » dans l’

article « Choisir ses partenaires »

)

Spécificités des bâtiments publics

Certains bâtiments publics sont des établissements recevant du public (ERP), il convient d’avoir une vigilance sur le respect des dispositions normatives et réglementaires adaptées à ce type de bâtiment (voir l’

article « Sécurité Incendie et Photovoltaïque »

)

Suivi, exploitation et maintenance

Une fois le projet lancé, construit et mis en service, son exploitation va durer 20 à 30 ans pendant lesquels un suivi (lien vers l’

article « Suivi de production de l’électricité »

) est nécessaire pour s’assurer du bon fonctionnement de la centrale. Il faudra prévoir, en lien vers la vie du bâtiment, des opérations de maintenance (lien vers l’

article « Entretien et maintenance du système »

) préventives, voire parfois curatives pour assurer la durabilité de l’installation.

La collectivité peut choisir de réaliser l’exploitation elle-même, ou de faire appel à un exploitant. Le plus souvent, elle fera également appel à un mainteneur dans le cadre d’un contrat de maintenance (voir l’onglet « Exploitant/Mainteneur » dans l’

article « Choisir ses partenaires »

)

Fiscalité

La collectivité va être soumise à certaines taxes ou impôts. À noter que la présence de panneaux ne remet pas en cause l’exonération de taxe foncière sur les propriétés bâties pour les bâtiments de service public non productifs de revenus (voir l’

article « Fiscalité »

).

Fin de vie d’une installation

En fin de vie de l’installation photovoltaïque, il faut démanteler l’installation photovoltaïque.L’éco-organisme Soren est chargé de collecter et recycler les modules, les éco-organismes Ecologic et Ecosystem vont eux collecter les autres composants électroniques, comme les onduleurs ou les câbles (voir l’

article « Démontage et recyclage des installations photovoltaïques »

).