Modalités d'accès au réseau et de taxes sur les kWh autoconsommés

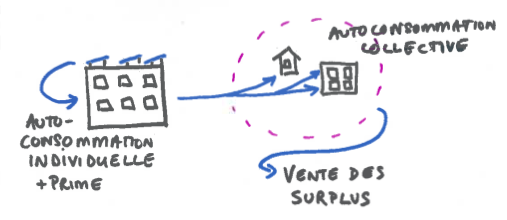

Cas du surplus d'électricité non autoconsomméE

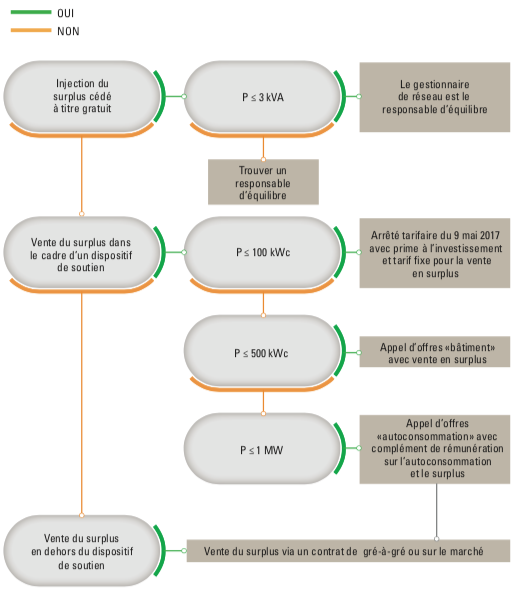

Dans tous les cas, si l'électricité n'est pas totalement consommée sur place, le surplus devra être vendu (ou cédé gratuitement pour les installations de puissance ≤ 3 kVA). Seul le titulaire du contrat de raccordement au réseau du bâtiment peut effectuer une demande de raccordement au réseau de l'installation photovoltaïque. C'est à dire que seul l'occupant du bâtiment (autoproducteur et consommateur) peut contractualiser avec un acheteur, que ce soit dans le cadre de l'obligation d'achat ou non.

Si la contractualisation s'effectue dans le cadre de l'obligation d'achat, l'occupant du bâtiment sera alors titulaire du contrat d'achat pour la vente du surplus et percevra la prime à l'autoconsommation. Ainsi, le tiers investisseur ne peut pas bénéficier de la prime à l'investissement prévue dans le cadre de l'obligation d'achat ni être le signataire du contrat d'achat avec EDF OA pour la vente du surplus. Il peut cependant être mandaté par l’occupant du bâtiment pour effectuer les démarches de raccordement pour le compte de ce dernier.

Modalités d'exonération des taxes et du TURPE

Les modalités d'exonération de l'accise de l'électricité et du TURPE telles que décrites dans la page Modalités d'exonération des taxes et du TURPE s'appliquent en principe dans le cas d'opérations d'autoconsommation individuelle impliquant un tiers investisseur. En effet, la 3ème condition de l'

article 312-87 du CIBS

(l'électricité "est consommée pour les besoins des activités de la personne qui l'a produite.") reste valable en présence d'un tiers investisseur dès lors que le consommateur est l'autoproducteur.

En l'occurrence, la circulaire du 5 juillet 2019 relative à la Taxe Intérieure sur la Consommation Finale d'Electricité (anciennement CSPE et nouvellement accise de l'électricité) du code des douanes, précise que :

"La loi n’impose pas que l’exploitant soit le propriétaire de l’installation. Dès lors, la circonstance qu’il dispose de l’installation au moyen d’une location ou d’un contrat de crédit de bail n’est pas de nature à faire perdre le bénéfice de la dispense."

Cette circulaire rappelle par ailleurs que pour la part de l'électricité non autoconsommée sur site et vendue à un consommateur final, l'accise s'appliquera. L’électricité livrée à un tiers est hors champ de l'accise lorsque le tiers n’est pas un consommateur final.